化工儀器網

化工儀器網

公司動態

2018年中國超聲行業未來發展前景分析【圖】

閱讀:4014 發布時間:2019-6-19根據數據,2015 年醫械市場銷售為3,710億美元,預計2022 年醫械市場銷售額將會達到 5,298 億美元。

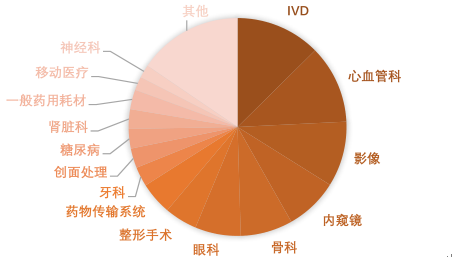

影像類醫療器械包括大影像和小影像,大影像包括 PET-CT、DSA、MR、BUS、X-ray 等,超聲是屬于小影像類。在范圍內,影像類醫療器械約占總市場規模的 10%,僅次于 IVD和心血管科。由于超聲檢查時間短、收費低,成像實時,依然有很大的發展空間。

內窺鏡由于發展歷史較短,市場**較小,2015 年市場**約為 8%,近年來技術成熟,發展迅猛,臨床應用場景豐富,未來市場空間有望超越影像市場。

2015年醫療器械細分市場**

數據來源:公開資料整理

相關報告:智研咨詢發布的《2017-2023年中國醫用超聲儀器市場分析預測及未來前景預測報告》

1、當前超聲市場規模69 億美元

根據統計,2014 年,醫用超聲診斷設備市場規模已達 62 億美元左右,預計 2019年,規模將達 74 億美元,年均復合增長率為 3.6%。

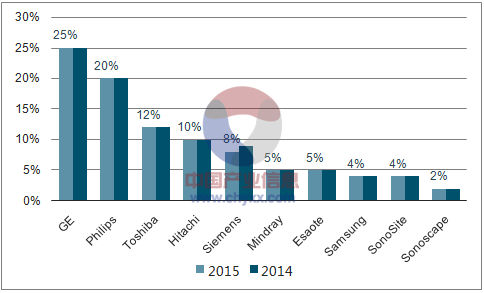

在早期超聲領域,GPS 三*產品,占據主要的*。近年來,通用和飛利浦仍然保持主要的*,而西門子由于公司經營等多方面原因,市場**逐步下滑,先后被日本超聲廠商東芝和日立超過。

2013-2019E醫用超聲診斷市場規模(億美元)

數據來源:公開資料、智研咨詢整理

2014-2015年超聲競爭格局

數據來源:公開資料、智研咨詢整理

2、當前中國超聲市場規模約為84億元,GPS三*統領市場

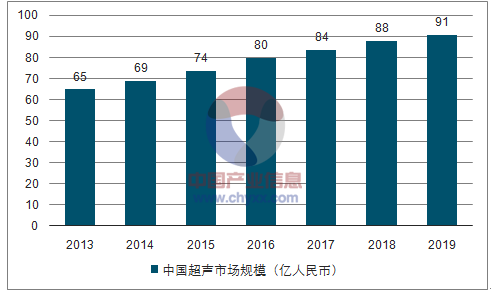

2014 年,中國超聲診斷設備市場已達 69 億元。隨著剛性需求釋放、升級換代、政策紅利持續推進,中國超聲設備市場還將快速增長。預計 2019 年,中國醫用超聲診斷設備市場規模將達 91 億元,年均復合增長率 5.7%。

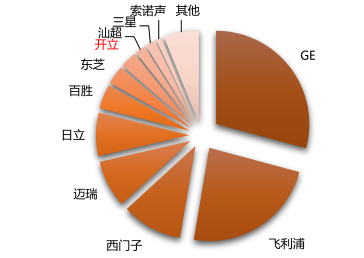

GPS占據國內約 60%*,GE 和飛利浦由于技術,合計在中國超聲市場占據 50%以上的*。西門子近幾年*日益萎縮,和邁瑞、日立*相當。開立當前*約為 2.9%,* 8。

2013-2019E中國超聲設備市場規模(億人民幣)

數據來源:公開資料、智研咨詢整理

2016 年中國超聲*

數據來源:公開資料整理

3、中國超聲行業風雨40年,國產品牌迎良機

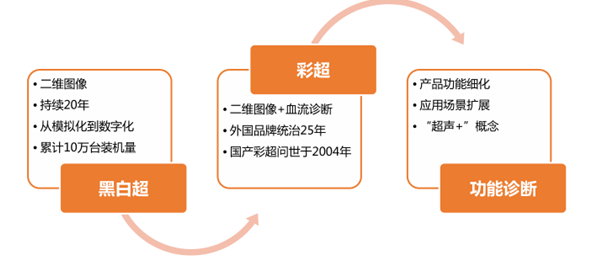

國產超聲風風雨雨走過 40 多年,主要經歷了三個重要的階段:

階段是黑白超時代(20 世紀 60 年代),屬于二維的圖像,延續了 20 年的時間,逐漸從模擬機發展到數字機,大約在 2000 年臺數字超聲上市,標志著行業進入一個全新的發展階段。自此開始黑白超逐步普及,深入各級醫院,成為臨床常用診斷儀器之一;

第二階段是彩超(20 世紀 80 年代),在二維圖像的基礎上加上了血流成像。早的外企大約在 85 年進入中國,維持了長達 20 年的壟斷地位。開立醫療是歷*個推出國產自主知識產權彩超的廠家,在 2004 年推出。自此,國產彩超開始崛起,同時由于出現了 OEM 廠家,行業蓬勃發展,國產品牌逐步增多。

第三階段是功能診斷的時代,也是目前超聲的發展階段。從傳統的形態學診斷發展到功能診斷,如成像、單點追蹤、血管的造影、微觀研究等。

中國超聲行業發展的三個階段

數據來源:公開資料整理

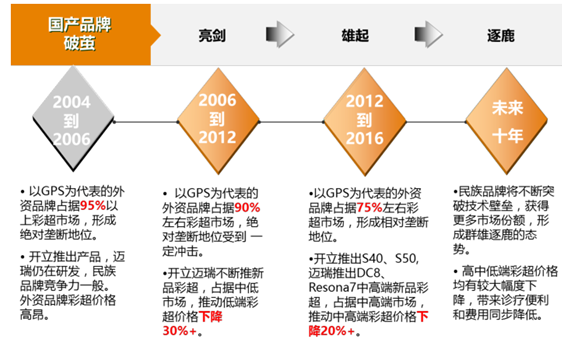

4、國產品牌崛起,進口品牌從“壟斷”到“相對壟斷”

2004 年,臺國產彩超面世,在此之前,我國的彩超市場基本被外國品牌占據。

在國產彩超發展初期,即 2004-2006 年,以 GPS 占據 95%以上的彩超市場,國產品牌仍處于萌芽期;

2006-2012 年間國產品牌不斷推出彩超新品,搶占低端*,推動低端彩超價格下降超過 30%,GPS 市場**下降至 90%;

2012-2016 年,開立邁瑞先后推出中產品,推動中產品價格下降 20%以上,GPS*受到擠壓,下降至 75%;

中國超聲市場彩超發展歷程

數據來源:公開資料整理

5、中國特色化的超聲市場結構

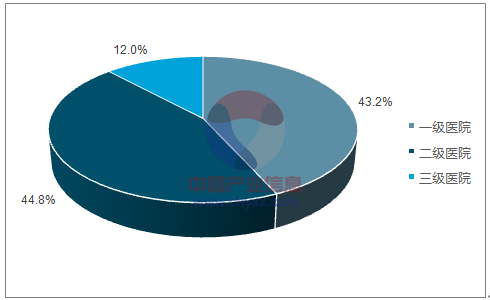

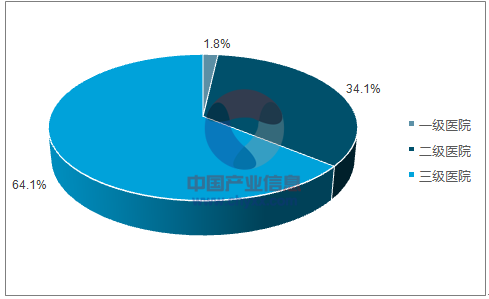

中國超聲市場主要消費群體是各大醫院及醫療機構,中國具有特色化的醫院分布情況,醫療資源分配不平衡,2013 年一二三級醫院的數量 14,969,其中三級為 1,787,占比為 12%,然而收入端占比超過 64%。三級醫院收入高,醫療經費充足,一直以來都是進口超聲品牌爭奪的主戰場,就目前而言,三級醫院的采購金額約為所有醫院的 40%左右,仍是消費大戶。

2013年不同級別醫院的數量占比

數據來源:公開資料、智研咨詢整理

2013年不同醫院收入占比

數據來源:公開資料、智研咨詢整理

國產超聲品牌憑借性價比、快速服務等優勢,從低端起逐步搶占進口的*,相同檔次的超聲儀,國產品牌的價格要比進口品牌低 20-30%。目前,國產品牌如邁瑞、開立等均推出中超聲儀,可以滿足臨床上 80%以上的常規檢測需求,將大幅搶占進口中端儀器市場。