1、電子材料國產化趨勢

電子材料是指在電子技術和微電子技術中使用的材料,包括介電材料、半導體材料、壓電與鐵電材料、導電金屬及其合金材料、磁性材料、光電子材料、電磁波屏蔽材料以及其他相關材料。電子材料是現代電子工業和科學技術發展的物質基礎,同時又是科技領域中技術密集型學科。它涉及到電子技術、物理化學、固體物理學和工藝基礎等多學科知識。根據材料的化學性質,可以分為金屬電子材料,電子陶瓷,高分子電子、玻璃電介質、云母、氣體絕緣介質材料,電感器、絕緣材料、磁性材料、電子五金件、電工陶瓷材料、屏蔽材料、壓電晶體材料、電子精細化工材料、電子輕建紡材料、電子錫焊料材料、PCB制作材料、其它電子材料。

它涉及到電子技術、物理化學、固體物理學和工藝基礎等多學科知識。根據材料的化學性質,可以分為金屬電子材料,電子陶瓷,高分子電子、玻璃電介質、云母、氣體絕緣介質材料,電感器、絕緣材料、磁性材料、電子五金件、電工陶瓷材料、屏蔽材料、壓電晶體材料、電子精細化工材料、電子輕建紡材料、電子錫焊料材料、PCB制作材料、其它電子材料。

第三代半導體電力電子器件已初步具備產業化應用條件。目前有超過30家公司在電力電子領域擁有對SiC、GaN相關產品的生產、設計、制造與銷售能力,但市場上能夠批量穩定提供SiC、GaN產品的不超過1/3。

目前,三代半導體電力電子產業格局呈現美國、歐洲、日本三足鼎立態勢。

SIC電力電子產業的分布特點

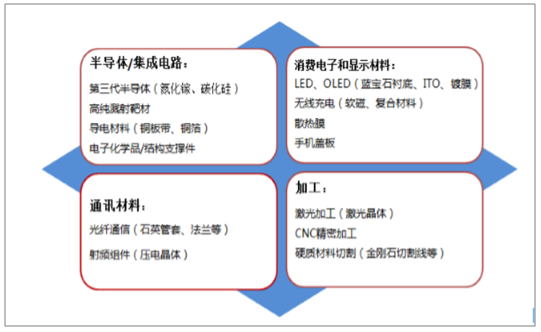

第三代半導體電子材料產業發展及市場格局

美國在SiC領域獨大,擁有Cree、II--VI、道康寧等具有很強競爭力的企業,并且占有SiC70-80%的產量。

歐洲擁有完整的SiC襯底、外延、器件、應用產業鏈,擁有英飛凌、意法半導體、Sicrystal、Ascatronl、IBS、ABB等半導體制造商,在電力電子市場擁有強大話語權。

日本是設備和模塊開發方面有很大優勢,主要產商有羅姆、三菱電機、富士電機、松下、東芝、日立等。

至2016年,國內電子材料占比仍非常低(不超過10%),封裝材料更是幾乎空白,嚴重阻礙了國內電子產業的發展。

目前,中國大陸先進電子封裝市場基本由國外廠商和中國臺灣廠商主導,ASE、Amkor、SPIL等占據了絕大部分*,中國大陸供貨商只有江陰長電、華天科技、通富微電等少數幾家,其*也少之又少。

封裝測試是集成電路制造的后道工藝,集成電路封裝是把通過測試的晶圓進一步加工得到獨立芯片的過程,目的是為芯片的觸點加上可與外界電路連接的功能,如加上引腳,使之可以與外部電路如PCB板連接。同時,封裝能夠為芯片加上一個“保護殼”,防止芯片受到物理或化學損壞。在封裝環節結束后的測試環節會針對芯片進行電氣功能的確認。

電子材料的發展為我國電子信息制造業實現從無到有、從小到大的重大轉變提供了重要的技術支撐,為重大工程建設、國防鞏固提供了重要保障。

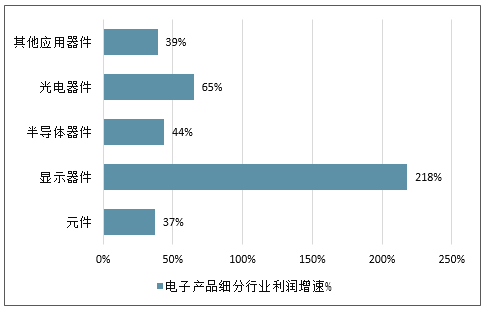

電子產品細分行業利潤增速情況

中國大陸當前進入半導體生產線建設密集期,對半導體設備和材料的需求快速增長,大陸年需求規模有望超過200億美元,國內配套的設備和材料廠商迎來進口替代大機遇。隨著摩爾定律失效,集成電路的發展尤其依賴先進電子封裝技術的革新突破,因此,先進電子封裝材料將起到至關重要的作用。

另一方面,隨著《中國制造2025》、“互聯網+”等國家戰略的推進實施,智能制造、產業升級又將催生巨大的集成電路市場。這意味著電子封裝材料將面臨廣闊的產業機遇。集成電路正朝著小型化、輕薄化、高性能化、多功能化、高可靠性、成本低的趨勢發展,而集成電路的封裝從原來的二維到更多維的發展。

“材料是我國電子產業的痛”,隨著中國經濟的發展,電子材料國產化勢在必行。未來5-10年將是我國電子材料迅速發展的時期,挑戰與機遇并存。

二、下游景氣帶動電子信息材料步入高速發展期

作為我國七大戰略性新興產業和科創板重點支持的產業之一,新材料將成為實現高質量制造的基礎受到重視,關鍵材料亟需突破。17年工信部頒發了《新材料產業發展指南》,也提出十三五規劃中重點發展的信息技術材料。當前我國電子信息材料和國外差距較大,主要集中在低附加值的產業鏈下游,上游材料制備和應用技術長期限制我國電子信息產業的發展。看好電子信息類材料在未來3-5年內的高成長。

關注擁有高壁壘的細分領域電子材料。對電子信息產業的相關材料進行梳理,在5G、半導體國產化、消費電子升級換代等利好催化下,電子材料及生產過程中的耗材都具有加號的增長潛力。電子信息材料大而龐雜,而且在材料精度、品質、穩定性等要求高于傳統材料,技術和工藝依賴更為嚴重,客戶測試周期長,均加強了電子材料的壁壘。建議關注各細分領域的材料,尤其是具備研發、工藝和設備壁壘,并具長期客戶積累的電子材料企業。

三、柔性電子材料發展前景廣闊

“十二五”以來,柔性電子技術蓬勃發展,而由此發展起來的柔性電子設備,亦是方興未艾。智能可穿戴設備便是重要的應用。柔性電子設備已在新型能源設備,疾病預防與治療,智能手機,大尺寸顯示屏幕,航空航天等領域嶄露頭角。柔性可攜帶儲能電池,柔性超級電容器已有初步的產品;生物可兼容的柔性傳感器,在心臟疾病監測,脈搏感應,腦電波探測等發揮了初步作用;風靡一時的小米手環,由于其物美價廉,可以說是走入國人生活的可穿戴設備,要功能包括查看運動量,監測睡眠質量,智能鬧鐘喚醒等,還可以通過云端識別更多的運動項目;早前美國谷歌公司推出的谷歌眼鏡,蘋果公司的智能手表等也在市場上引起了不小的反響;有機發光二極管,也在顯示發光領域得到了初步的應用;在航天領域,柔性電子設備由于形狀可控、節省空間也已得到了一些應用。

目前在印刷電子領域,常用的柔性材料通常為有機材料,包括PI(聚酰亞胺),PET(聚對苯二甲酸乙二醇酯),PEN(聚乙烯奈),PEI(聚醚酰亞胺),透明導電聚酯等等。到2030年,現有有機材料的性能,將會得到提高。例如目前有機半導體遷移率大值1cm2V-1s-1,到時可開發出媲美單晶硅遷移率103cm2V-1s-1的有機半導體。當前的研究熱點柔性材料,石墨烯,硫化鉬等二維材料,碳納米管,納米線等一維材料將走向成熟。而且新型的無機柔性材料也將會進入的應用領域。

得益于有機發光二級管等材料技術的發展,未來30年,柔性顯示技術必將得到深入而廣泛的發展,也將會不僅僅限于有機材料,呈現多元化,智能化的特點。柔性顯示屏幕將走入市場,甚至成為顯示屏幕的主流產品。比如制作大尺寸的柔性顯示屏幕,日常柔性電子產品的顯示屏等。

5

5

立即詢價

您提交后,專屬客服將第一時間為您服務